개요

개요

신용보증은 담보 능력이 부족한 기업에 대하여 신용보증기금이 기업의 신용도를 심사하여 신용보증서를 제공함으로써 금융회사로부터 대출을 받을 수 있도록 한다.

보증대상

| 보증대상기업 | 개인기업 : 영리를 목적으로 사업을 영위하는 기업

법인기업 : 영리를 목적으로 사업을 영위하는 법인 기업단체 : 중소기업 협동조합법에 의한 중소기업협동조합 |

|---|---|

| 보증대상업종 | 신용보증은 업종별 제한없이 보증취급이 가능. 다만, 도박ㆍ사행성게임, 사치, 향락, 부동산 투기 등을 조장할 우려가 있는 업종에 대해서는 일부 보증지원이 제한됨. |

| 보증제한 | 신용상태가 악화되어 기업의 계속적 유지가 어려울 것으로 판단되는 기업에 대해서는 보증 취급이 제한됨 |

| 보증금지 | 신보에 손실을 끼친 기업과 그 채무관계자에 대하여는 보증취급이 금지됨. |

보증상품

| 보증상품 | 상품 |

| 일반운전자금 |

|

| 창업자금 |

|

| 구매자금 |

|

| 시설자금 |

|

| 비금융상품 |

|

| 전자상거래 |

|

| 특화보증프로그램 |

|

| 지식재산 보증 |

|

| M&A보증 |

|

| 고용창출기업 보증 |

|

| SMART융합보증 |

|

| 수출중소기업 종합지원 프로그램 |

|

| 유망·특화서비스기업에대한 보증 |

|

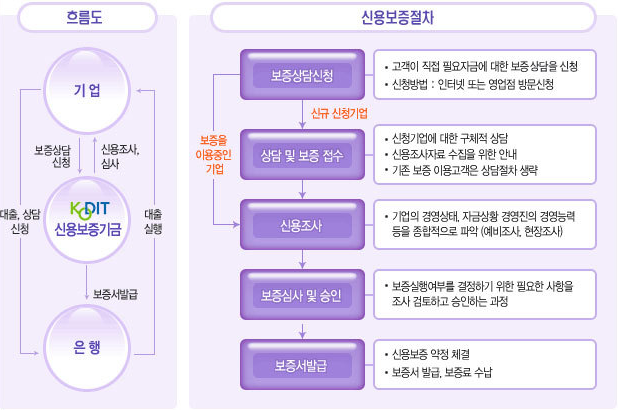

보증절차

보증한도

신보는 특정기업에 대한 과다한 보증을 방지하고, 보다 많은 기업에 보증을 분산지원하여 보증배분의 효율성과 기본재산 건전화를 도모하기 위해 같은 기업이 최대한 이용할 수 있는 보증한도를 규정하고 있다.

같은 기업에 대한 일반 보증한도

- 신용보증기금과 기술보증기금의 일반보증을 합하여 30억원

- 신용이 취약하거나 규정에서 따로 정하는 기업은 15억원 이내로 제한

보증심사등급별 최고보증한도

| 보증심사등급 | 최고보증한도 |

|---|---|

| (1) K1등급 | 70억원 |

| (2) K2등급 | 60억원 |

| (3) K3등급 ~ K8등급, R2등급, SB1 ~ SB3등급 | 50억원 |

| (4) K9등급 이하, R1, R3, F1, F2, 무등급, SB4등급 이하 | 30억원 |

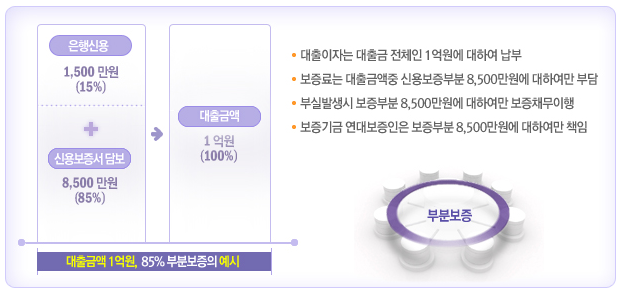

부분보증

부분보증은 보증부대출에 대한 책임을 보증기관과 금융기관이 일정비율로 분담하는 보증제도.