“中企 신용대출 늘려라” 질타에도… 5대 은행, 1년간 15兆 줄여

뉴스

작성자

zetaplan

작성일

2024-11-11 10:36

조회

962

중기·벤처 기술신용대출 잔액 14조7173억↓

이복현 “구태의연한 담보 대출 의존 고착”

제4인뱅 인가 시 中企 특화 경쟁력 살필 듯

5대 은행이 중소기업을 대상으로 한 담보·보증대출을 늘리면서 신용대출은 줄인 것으로 나타났다. 지난 1년간 중소·벤처기업 기술신용대출 규모는 15조원 가까이 감소했다. 담보·보증대출과 달리 신용대출은 손실이 나도 일부 회수나 보전이 불가능해 은행이 져야 할 부담이 크기 때문에 취급을 꺼리는 것으로 해석된다. 금융 당국은 은행권의 중소기업 대출 행태에 문제를 제기하며 기술력과 성장 잠재력이 있는 중소기업에 대한 신용대출을 늘릴 것을 주문했다.

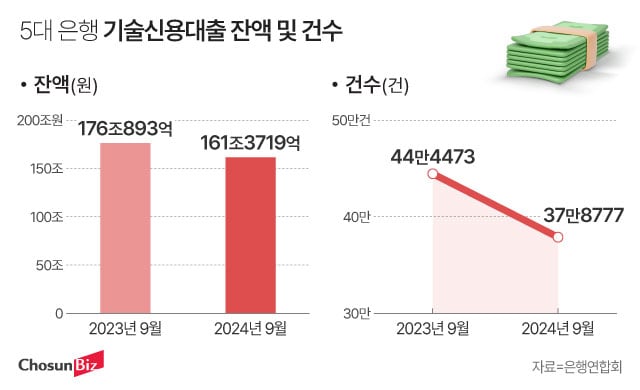

11일 은행연합회에 따르면 KB국민·신한·하나·우리·농협 등 5대 시중은행의 기술신용대출 잔액은 지난 9월 161조3719억원으로, 지난해 9월(176조893억원)과 비교해 14조7173억원 감소했다. 기술신용대출 건수도 같은 기간 44만4473건에서 37만8777건으로 줄었다. 기술신용대출은 담보 여력이 부족한 중소·벤처기업이 기술력을 담보로 받는 대출 상품이다.

은행 중소기업 대출 중 담보·보증대출 비중은 2015년 말 66.7%에서 지난 9월 말 기준 80.7%로 급등했다. 신용대출 비중은 20%가 채 안 되는 셈이다. 이복현 금융감독원장은 최근 중소기업 간담회에서 “중소기업 대출 실태를 보면 신용보다는 담보와 보증에 크게 의존하는 현상이 굳어지고 있다”며 “담보·보증에 의존하는 구태의연한 대출 대신 기술·혁신성 등 기업의 미래를 고려한 대출을 확대해야 한다”고 강조했다.

은행들은 고금리 장기화와 경기 침체 여파로 연체율이 치솟자, 상대적으로 부실 위험이 적은 대기업 대출에 몰두하고 있다. 지난달 말 기준 5대 은행의 대기업 대출 잔액은 164조6356억원으로 전년 동기(137조3492억원) 대비 27조2864억원 늘었다. 대기업 대출이 20% 증가하는 동안 중소기업 대출은 6% 늘어나는 데 그쳤다. 같은 기간 중소기업 대출 잔액은 626조9667억원에서 665조7354억원으로 증가했다.

은행 관계자는 “중소기업보단 대기업, 중소기업 신용대출보다 담보대출이 위험도가 낮아 더 선호하는 것은 사실이다”라며 “또 중소기업 신용대출은 위험가중치가 높아 다른 대출보다 위험가중자산이 더 늘어나게 돼 자본비율에 미치는 영향이 크다”고 했다. 위험가중자산은 보유 중인 대출 자산의 회수 가능성에 따라 위험가중치를 차등 적용해 산출한 것이다. 위험가중자산이 늘면 자본적정성 지표인 보통주자본비율(CET1)은 떨어진다. CET1은 배당 여력과 직결되는 주요 지표다.

금융 당국은 중소기업 신용대출 시장 활성화가 필요하다고 판단하고 있다. 금융위원회는 지난 5일 열린 ‘금융산업 경쟁도 평가위원회’에서 은행 중소기업 신용대출 시장의 경쟁 압력이 하락하고 있다고 평가했다. 은행 간 경쟁이 활발하게 이뤄지지 않고 있다는 뜻이다. 현 정부는 은행권의 경쟁을 촉진해 금리·수수료를 낮춰 금융 소비자의 이자 부담을 줄이는 것을 주요 정책 목표로 삼고 있다. 금융위는 이러한 평가 결과를 은행 인가 정책에 활용하겠다는 계획이다. 금융위는 이달 중 제4 인터넷전문은행 인가 심사 기준을 발표할 예정인 가운데 중소기업 신용대출 전략과 여신 심사 경쟁력이 주요 평가 지표가 될 전망이다.

출처 : https://n.news.naver.com/mnews/article/366/0001031077

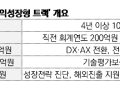

이복현 “구태의연한 담보 대출 의존 고착”

제4인뱅 인가 시 中企 특화 경쟁력 살필 듯

그래픽=정서희

5대 은행이 중소기업을 대상으로 한 담보·보증대출을 늘리면서 신용대출은 줄인 것으로 나타났다. 지난 1년간 중소·벤처기업 기술신용대출 규모는 15조원 가까이 감소했다. 담보·보증대출과 달리 신용대출은 손실이 나도 일부 회수나 보전이 불가능해 은행이 져야 할 부담이 크기 때문에 취급을 꺼리는 것으로 해석된다. 금융 당국은 은행권의 중소기업 대출 행태에 문제를 제기하며 기술력과 성장 잠재력이 있는 중소기업에 대한 신용대출을 늘릴 것을 주문했다.

11일 은행연합회에 따르면 KB국민·신한·하나·우리·농협 등 5대 시중은행의 기술신용대출 잔액은 지난 9월 161조3719억원으로, 지난해 9월(176조893억원)과 비교해 14조7173억원 감소했다. 기술신용대출 건수도 같은 기간 44만4473건에서 37만8777건으로 줄었다. 기술신용대출은 담보 여력이 부족한 중소·벤처기업이 기술력을 담보로 받는 대출 상품이다.

은행 중소기업 대출 중 담보·보증대출 비중은 2015년 말 66.7%에서 지난 9월 말 기준 80.7%로 급등했다. 신용대출 비중은 20%가 채 안 되는 셈이다. 이복현 금융감독원장은 최근 중소기업 간담회에서 “중소기업 대출 실태를 보면 신용보다는 담보와 보증에 크게 의존하는 현상이 굳어지고 있다”며 “담보·보증에 의존하는 구태의연한 대출 대신 기술·혁신성 등 기업의 미래를 고려한 대출을 확대해야 한다”고 강조했다.

서울의 한 은행 대출 상담 창구. /연합뉴스

은행들은 고금리 장기화와 경기 침체 여파로 연체율이 치솟자, 상대적으로 부실 위험이 적은 대기업 대출에 몰두하고 있다. 지난달 말 기준 5대 은행의 대기업 대출 잔액은 164조6356억원으로 전년 동기(137조3492억원) 대비 27조2864억원 늘었다. 대기업 대출이 20% 증가하는 동안 중소기업 대출은 6% 늘어나는 데 그쳤다. 같은 기간 중소기업 대출 잔액은 626조9667억원에서 665조7354억원으로 증가했다.

은행 관계자는 “중소기업보단 대기업, 중소기업 신용대출보다 담보대출이 위험도가 낮아 더 선호하는 것은 사실이다”라며 “또 중소기업 신용대출은 위험가중치가 높아 다른 대출보다 위험가중자산이 더 늘어나게 돼 자본비율에 미치는 영향이 크다”고 했다. 위험가중자산은 보유 중인 대출 자산의 회수 가능성에 따라 위험가중치를 차등 적용해 산출한 것이다. 위험가중자산이 늘면 자본적정성 지표인 보통주자본비율(CET1)은 떨어진다. CET1은 배당 여력과 직결되는 주요 지표다.

금융 당국은 중소기업 신용대출 시장 활성화가 필요하다고 판단하고 있다. 금융위원회는 지난 5일 열린 ‘금융산업 경쟁도 평가위원회’에서 은행 중소기업 신용대출 시장의 경쟁 압력이 하락하고 있다고 평가했다. 은행 간 경쟁이 활발하게 이뤄지지 않고 있다는 뜻이다. 현 정부는 은행권의 경쟁을 촉진해 금리·수수료를 낮춰 금융 소비자의 이자 부담을 줄이는 것을 주요 정책 목표로 삼고 있다. 금융위는 이러한 평가 결과를 은행 인가 정책에 활용하겠다는 계획이다. 금융위는 이달 중 제4 인터넷전문은행 인가 심사 기준을 발표할 예정인 가운데 중소기업 신용대출 전략과 여신 심사 경쟁력이 주요 평가 지표가 될 전망이다.

출처 : https://n.news.naver.com/mnews/article/366/0001031077

전체 322

| 번호 | 썸네일 | 제목 | 작성자 | 작성일 | 추천 | 조회 |

| 322 |

|

zetaplan

|

2025-07-14

|

추천 0

|

조회 84

|

zetaplan | 2025-07-14 | 0 | 84 |

| 321 |

|

zetaplan

|

2025-07-14

|

추천 0

|

조회 86

|

zetaplan | 2025-07-14 | 0 | 86 |

| 320 |

|

zetaplan

|

2025-07-14

|

추천 0

|

조회 92

|

zetaplan | 2025-07-14 | 0 | 92 |

| 319 |

|

zetaplan

|

2025-07-09

|

추천 0

|

조회 195

|

zetaplan | 2025-07-09 | 0 | 195 |

| 318 |

|

zetaplan

|

2025-07-07

|

추천 0

|

조회 147

|

zetaplan | 2025-07-07 | 0 | 147 |

| 317 |

|

zetaplan

|

2025-07-07

|

추천 0

|

조회 120

|

zetaplan | 2025-07-07 | 0 | 120 |

| 316 |

|

zetaplan

|

2025-07-07

|

추천 0

|

조회 142

|

zetaplan | 2025-07-07 | 0 | 142 |

| 315 |

|

zetaplan

|

2025-07-02

|

추천 0

|

조회 149

|

zetaplan | 2025-07-02 | 0 | 149 |

| 314 |

|

zetaplan

|

2025-07-01

|

추천 0

|

조회 200

|

zetaplan | 2025-07-01 | 0 | 200 |

| 313 |

|

zetaplan

|

2025-07-01

|

추천 0

|

조회 152

|

zetaplan | 2025-07-01 | 0 | 152 |

| 312 |

|

zetaplan

|

2025-06-29

|

추천 0

|

조회 179

|

zetaplan | 2025-06-29 | 0 | 179 |

| 311 |

|

zetaplan

|

2025-06-29

|

추천 0

|

조회 182

|

zetaplan | 2025-06-29 | 0 | 182 |

| 310 |

|

zetaplan

|

2025-06-29

|

추천 0

|

조회 232

|

zetaplan | 2025-06-29 | 0 | 232 |

| 309 |

|

zetaplan

|

2025-06-23

|

추천 0

|

조회 213

|

zetaplan | 2025-06-23 | 0 | 213 |

| 308 |

|

zetaplan

|

2025-06-23

|

추천 0

|

조회 233

|

zetaplan | 2025-06-23 | 0 | 233 |

| 307 |

|

zetaplan

|

2025-06-23

|

추천 0

|

조회 315

|

zetaplan | 2025-06-23 | 0 | 315 |

| 306 |

|

zetaplan

|

2025-06-16

|

추천 0

|

조회 227

|

zetaplan | 2025-06-16 | 0 | 227 |

| 305 |

|

zetaplan

|

2025-06-16

|

추천 0

|

조회 193

|

zetaplan | 2025-06-16 | 0 | 193 |

| 304 |

|

zetaplan

|

2025-06-16

|

추천 0

|

조회 569

|

zetaplan | 2025-06-16 | 0 | 569 |

| 303 |

|

zetaplan

|

2025-06-09

|

추천 0

|

조회 318

|

zetaplan | 2025-06-09 | 0 | 318 |